MMOGV6中的1.3.2.6 F2 应识别并考核与供应链管理(SCM)流程相关的标准成本(如:运费、工费、包装)以及效率低下引起的超额支出的成本(如:超额运费、加班、损坏或替代的包装),以便用于持续改进流程。本条款在超额支出的成本里,比第五版增加了替代的包装。

供应链管理的目标之一就是不断降低供应链成本,因此几乎每个企业都比较关注供应链成本。而关注的前提是识别什么是供应链成本,只有识别做到了,才能考核与降低供应链成本。企业会首先关注运输费用,因为它们占了可看得见的物流成本大部分。其次是劳动力,随着供应链的范围扩大,与物流相关的劳动都列入了供应链劳动力范畴,也是关注的重点对象。再次就是包装,特别是可循环的包装,投入费用大,易损坏和遗失。而对工厂的仓库占用面积、库存成本、物流设备折旧,物流信息设备以及系统的维护成本,关心的企业则比较少。许多企业的供应链管理者甚至还不知道物流成本中包括了这些费用。之所以造成这样的情况,就是因为企业没有按MMOG要求识别和考核供应链流程相关的成本。如果企业都能按供应链每一环节和流程进行识别,就会关注和考核到每一项供应链成本。同时,还要根据条款要求,识别和考核超额支出成本。条款也举了超额运费、加班、损坏和替代包装情况。

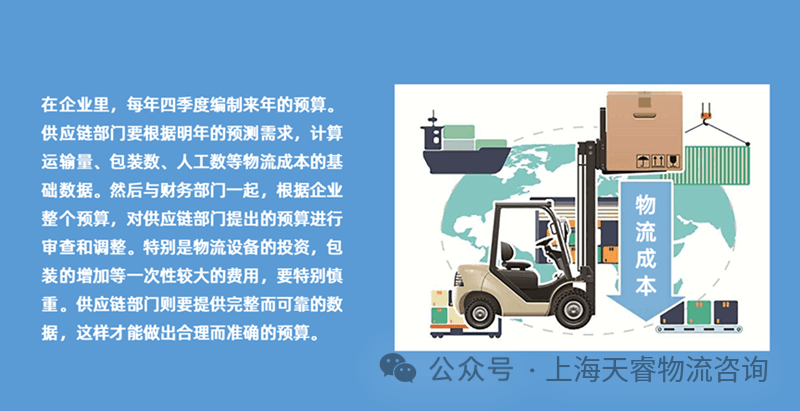

**对供应链成本有效的进行控制,就应该要制定供应链费用的预算,**供应链预算要包括上述的所有项目。在企业里,每年第四季度编制明年的预算。**供应链部门要根据明年的对客户预测需求,计算运输量、人工数、包装数、仓库面积和装卸工具等物流成本的基础数据。**然后与财务部门一起,根据企业整个预算,对预算进行审查和调整。随着自动化程度提高,自动化设备和控制软件的投资会增加:供应链系统软件的升级也会产生不菲的费用,产量增加会带动包装的增加,对金额较大的投资费用要特别慎重。供应链部门则要提供完整而可靠的数据,要准确估算投资回收的年限。这样才能做出合理而准确的预算。

**预算制定后,会被列入企业高层管理者的审查范围,要把供应链的预算执行情况列入部门的KPI指标进行考核。**每周或者每月采用例会形式进行审查,看看预算执行情况如何,是否超出了预算范围,以此来控制成本。同样,供应链部门也要随时关注自己的成本是否处于预算范围之内,防止出现偏差。除此之外,对超预算的情况还要通过规定的流程加以控制。如对运输方式的改变,像海运转空运,加急运输等,都需要层层审批,以示慎重。对包装的增加,仓储面积的增加,劳动力的增加等,除了预算之外,到具体落实时,考虑到时间的流逝,情况的变化,需要再次提供数据和提交申请,相关部门再次审核,最后才可能得以批准。目的就是把费用牢牢地控制在预算范围之内。

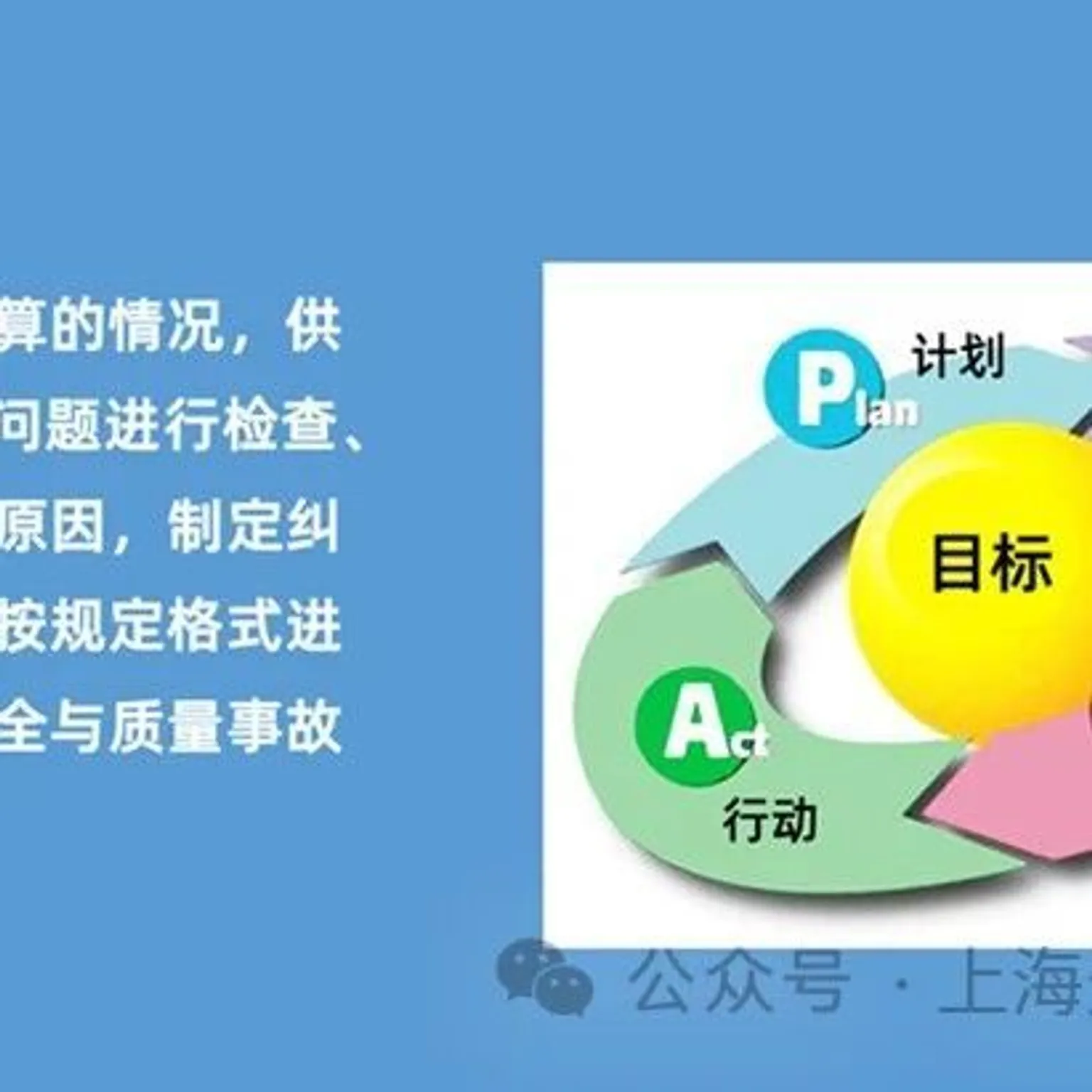

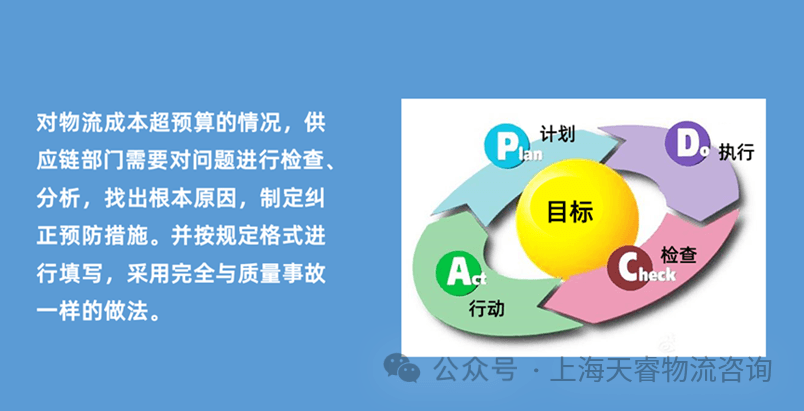

**对物流成本超预算的情况,供应链部门需要对问题进行检查、分析,找出根本原因,制定纠正预防措施。**并按规定格式进行填写,采用完全与质量事故一样的做法。通过这样的做法,可以改进工作质量,消除引起成本失控的因素,让大家时刻关注着供应链的成本。不过这样的操作,实行的企业却为数不多。

**对非预算内的供应链成本,我们同样要给予重视,如能源管理,供应链用标签、标识牌、VMI仓库面积,供应商的运输和包装等。**在识别和考核供应链成本工作中,要与财务部门紧密合作,尽可能多让供应链成本列入成为科目,让成为部门能够定期提供供应链成本的财务数据,从财务部门获得的数据,比较可靠而且符合成本统计规则。有些工厂的供应链部门进行了降本改善,自己统计下来,获得成果不小,但经财务部门的鉴定,成果大打折扣,原来是统计口径不一致。所以在降本过程中,一定要主动征得财务部门的支持,虚心地听取财务部门的建议和意见。这样的降本才会有真实的效果。

**当客户来进行审查时,要与财务部门合作,提交《供应链预算表》或者与供应链预算相关的文件。**提供预算的执行情况,各类供应链费用控制的文件和实施记录。**如果能够提供关于供应链成本费用超支的PDCA分析表,那会大大提高审核员的满意度。**当然,目的不仅仅是为了通过审核,更重要的是供应链在满足客户交付的同时,成本控制和降低的能力得到不断提升。