越来越多的家电企业(主机厂)开始意识到全价值链物流拉通的重要性,开始从供应链链主的角度规划整个物流供应链,借鉴汽车行业成熟的入厂物流模式改造现有的供应物流体系是比较常见的方法,比如Milk-run循环取货模式,集中仓分拨模式等,而在实施入厂物流模式变革前需要做很多基础工作,其中一项便是物流成本分离与剥离。

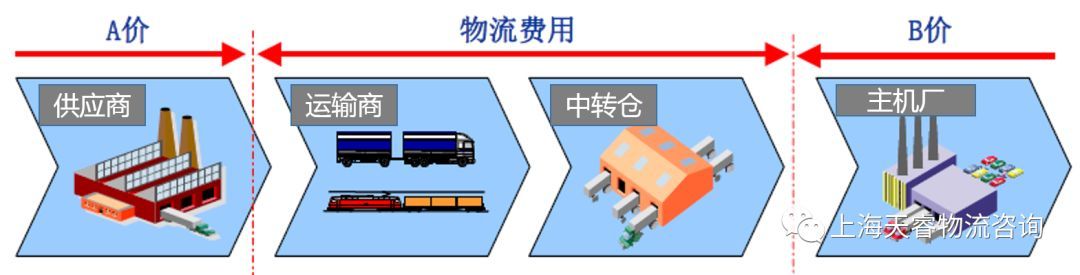

在这里先引入一个概念,A/B价。一般定义供应商物料出厂的价格为A价,供应商物料送达主机厂卸货口的价格为B价,则供应物流成本就等于B价-A价。在绝大多数的家电企业以及小部分的汽车企业,入厂物流的模式目前采用的仍然是供应商自行组织送货,基于此种物流模式,采购价格采用的是B价,其物流成本也多是不能体现在其采购价格上的,即便有体现,也多是未经过认真核算的。因为有的企业对于零部件的采购是通过招标的方式(多是采用最低价中标的方式),其只关注物料的总价格,而供应商为了有利可图,就会从物流上缩减支出,这样导致的后果便是入厂物流混乱,主机厂推动的入厂物流改善也难以实施。(对于造成这种现状的原因本文不做过多讨论,以下只从物流成本的构成和物流成本分离/剥离方面展开。)

物流成本分离有利于对入厂物流成本的控制,便于主机厂主导的入厂物流改善,且当物流改善后,可以降低价值链上的物流成本,并最终体现在物料价格的变动上,实现供方和主机厂的共赢。而且随着社会专业化分工的不断深入,越来越多的制造企业开始引入专业的第三方物流(3PL),而物流外包的前提之一也正是需要物流成本的分离与剥离。

物流成本剥离是指物流成本在分离的基础上,由谁来承担物流运营和费用的事宜。一般取决于谁的成本优势大。如果供应商优势大,则不进行剥离。如果由主机厂或者主机厂委托的第三方物流(3PL)管理的成本优势大,则进行剥离。如运输与仓储,集中管理容易体现规模优势,降低成本,因此,剥离的可能性比较大。而对于包装,目前企业一般都会对供应商的来料包装进行标准化规范,所以不管采用何种模式,包装的要求是一样的,所以一般对包装不进行剥离。

1

物流成本构成#

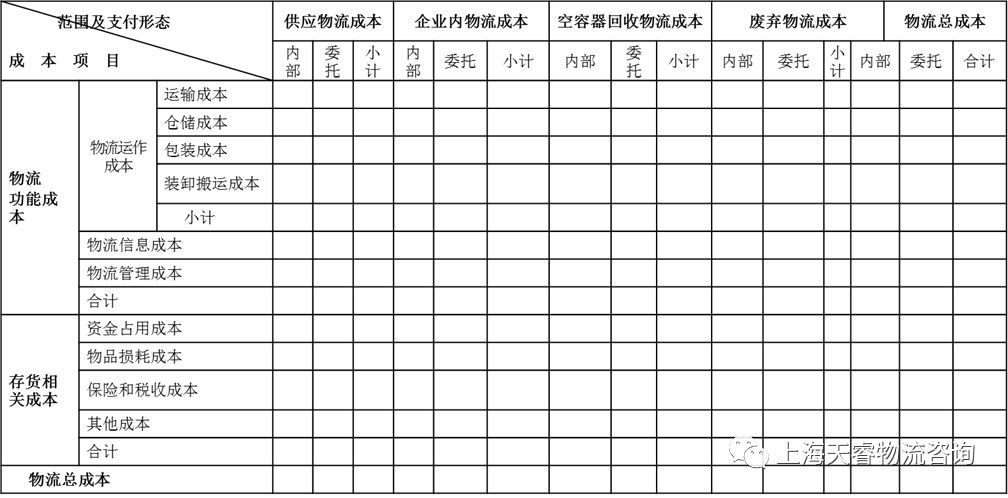

物流成本指物流活动中所消耗的物化劳动和活劳动的货币表现。即产品在包装、运输、储存、装卸搬运、流通加工、物流信息、物流管理等过程中所耗费的人力、物力和财力的总和以及与存货有关的资金占用成本、物品损耗成本、保险和税收成本。

企业物流成本项目构成表(表1)

| 物流功能成本 | 物流运作成本 | 成本项目 | 内容说明 |

| 运输成本 | 一定时期内,企业和供应商为完成物料运输业务而发生的全部费用,包括从事货物运输业务的人员费用、车辆(包括其他运输工具)的燃料费、折旧费、维修保养费、租赁费、养路费、过路费、年检费、事故损失费、相关税金等。 | ||

| 仓储成本 | 一定时期内,企业为完成原材料储存业务而发生的全部费用,包括仓储业务人员费用,仓储设施的折旧费、维修保养费、水电费、燃料与动力消耗等。 | ||

| 包装成本 | 一定时期内,企业和供应商为完成物料包装业务而发生的全部费用,包括包装业务人员费用,包装材料消耗,包装设施折旧费、维修保养费,包装技术设计/实施费用以及包装标识的设计、印刷等辅助费用。 | ||

| 装卸搬运 成本 | 一定时期内,企业或供应商为完成入厂物料装卸搬运业务而发生的全部费用,包括装卸搬运业务人员费用,装卸搬运设施折旧费、维修保养费、燃料与动力消耗等。 | ||

| 物流信息成本 | 一定时期内,企业为采集、传输、处理入厂物流信息而发生的全部费用,指与订货处理、入厂操作、储存管理有关的费用,具体包括物流信息人员费用,软硬件折旧费、维护保养费、通讯费等。 | ||

| 物流管理成本 | 一定时期内,企业物流管理部门及物流作业现场所发生的管理费用,具体包括管理人员费用,差旅费、办公费、会议费等。 | ||

| 存货相关成本 | 资金占用成本 | 一定时期内,企业的原材料库存 | |

| 物品损耗成本 | 一定时期内,企业在入厂物流活动过程中所发生的物品跌价、损耗、毁损、盘亏等损失。 | ||

| 保险和税收成本 | 一定时期内,企业支付的与原材料存货相关的财产保险费以及因购进和销售物品应交纳的税金支出。 |

2

物流成本测算与统计模式#

物流成本计算以入厂物流成本项目、物流范围和物流成本支付形态三个维度作为成本计算对象。

而物流成本的核算方法一般有会计式核算方法、统计式核算方法、统计与会计相结合的方法和作业成本法。

企业物流成本表(主表)(表2)

编制单位: 年 月 单位:元

企业内部物流成本支付形态表(附表)(表3)

编制单位: 年 月 单位:元

3

物流标准成本设置#

企业应结合自己的生产特点和物料特点,系统规划一套标准的入厂物流体系,形成流程、作业、运输、包装、仓储等相关标准,并通过调查、分析与技术测定等方式来制定物流标准成本。标准成本基本上排除了不应该发生的“浪费”,是体现企业的目标和要求的,是可以用来评价和控制实际成本、衡量物流工作效率的一种预计成本。

物流标准成本设置之后有利于物流价格的决策,增强在物流服务招投标中的议价能力,也有利于对物流相关绩效指标的评价和考核。入厂物流标准成本也可作为新引入供应商物料核价的依据之一,从而逐步建立起公司的物流价格体系。

物流标准成本的核算可以采用作业成本法,其优点是在成本分析时可以细化到作业,有利于企业发现增值与不增值的作业,从而优化作业链和价值链,同时可为企业成本管理与控制提供更精准、有效的成本信息。

4

物流成本剥离思路#

1. 对物流成本进行分离统计。#

对于现行成本核算体系中已经反映但分散于各会计科目之中的物流成本,企业在按照会计制度的要求进行正常成本核算的同时,可根据主机厂的实际情况,选择在期中同步登记相关物流成本辅助账户,通过账外核算得到物流成本资料(双轨制);或在期末(月末、季末、年末)通过对成本费用类科目再次进行归类整理,从中分离出物流成本。

对于现行成本核算体系中没有反映但应计入物流成本的费用即存货占用自有资金所产生的机会成本,根据有关存货统计资料按规定的公式计算物流成本。

2.供方物流成本剥离#

在物流成本分离的基础上,以主机厂或者主机厂委托的第三方物流服务商的物流运营成本为标准,对供应商的物流成本进行核查。如果供应商的物流运营服务达到主机厂的标准,且成本低于标准成本,该物流运营业务由供应商承担(采用B价),反之采用A价,即由主机厂对零部件的供应物流负责。对于供应商的物流运营服务达不到主机厂的标准的情况,主机厂应打造入厂物流体系,逐步建立入厂物流标准,并相应调整供应商的物流成本体现在采购价格中。

而对于现有供应商所供应的物料,不管物流费用剥离与否,都要对物流成本进行分离,建立物流成本会计科目,只是在入厂物流模式未改变之前仍然由供应商承担(采用B价),但要对这些成本进行监控,同时,为打造入厂物流体系,应按照标准成本所对应的体系方案逐步推进和实施,在此过程中,要定期对物流成本进行更新。

在运行过程中每月(每季度)与标准物流成本进行对标,检讨差异,制订改善对策与计划,并执行。

总结

物流成本的剥离涉及到公司的财务制度、物流体系、采购体系以及供应商布局的调整,并且会牵扯到众多相关方的利益,需要获得公司高层的充分认可和大力支持,以及各部门、各供应商的配合,否则如果只是一个部门推动,遇到的阻力和困难是无法想象的,失败的风险也会大增。

部分原创文章(更多精彩,请关注公众号):

一、供应链规划与优化#

- 【干货】面向智能制造的智慧供应链建设

- 你需要的什么样的工厂园区建设与供应链策略?

- 你的企业为什么做不好生产计划 ——制造企业生产计划管理的七大现状问题

- 制造企业供应链应该修炼的五项能力——家居制造企业的“修真之路”

- 3个现状+7个问题+1个案例告诉你,为什么中小企业供应链物流规划不得不为!

制造企业库存控制的三板斧:察、谋、砍#

- 用时间管理消灭库存与空间——制造企业库存控制的八大时间管理

- 制造企业供应链物流改善切入点(一):物料齐套管理

- 制造企业供应链物流改善切入点(二):订单交付管理

- 制造企业供应链物流改善切入点(三):客户交期管理

- 邱伏生:我们需要“爆款供应链”,而不是“伪爆款”

订单交付管理在供应链改善中的重要性#

-

制造企业应如何解读自己的供应链#

二、新工厂规划 / 智能工厂规划#

- 为何说未建厂前资深规划师名言“一句话,价值一千万”

- 【是否同感】“智能工厂规划”只缺一个立体库?

- 新工厂规划系列——装卸货月台前货车弯道宽度数学建模及计算

- 关于物流系统中,投资回报率的一点看法

- 生产厂房防火分区设计

- 自动化立体库系统的5大间接优势

- 【系列】自动化物流系统成功运行的前提:具备几点物流基础

- 【经验分享】智能工厂规划实施过程中需注意的3个陷阱

- 【分享】某德国工业4.0标杆工厂内的8种物料搬运技术

三、生产物流优化#

- 物料包装规划设计10大原则与物料标准包装3个层级

- 物料包装规划之标准器具选型与选用

- 【案例】论零部件包装规划和设计——以某汽车零部件企业包装改善案例为切入点

- 浅谈物流计划的精髓:事前预防和事中控制

- 三分钟教你快速识别制造企业生产物流管理瓶颈

- 实战案例 | 看专家分析仓库现场物流痛点

- 精益物流系统工具系列——PFEP成功推进的5个关键点

四、MMOG/LE系列#