随着国家“制造2025”战略的提出,很多企业都着眼于制造的转型升级,其中,智能物流是其中的一个重要环节,而要达到智能制造,智能装备的投入当然也是必不可少的。谈到硬件的投入,当然就要算投资回报期了,然而,这几年经历的几个项目,让我对投资回报期这个问题百感交集。

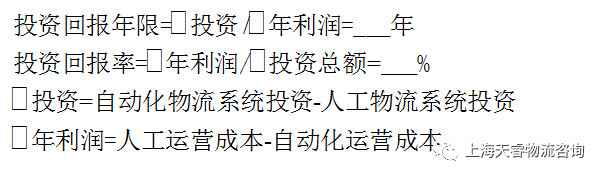

首先普及一组简易的投资回报公式,静态计算:

如若要考虑不同年度的现金流,需进行更为复杂的内部收益率(IRR)与净现值(NPV)的计算,请移步财务专栏。

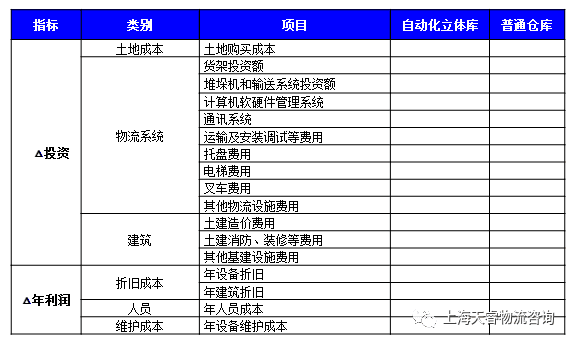

其中,以自动化立体库为例

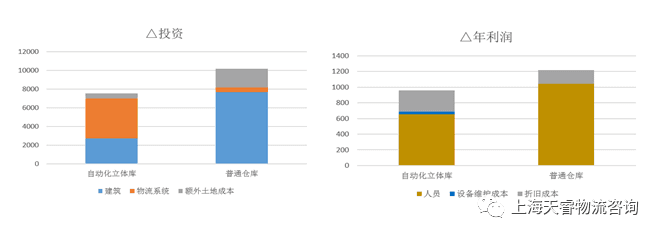

输入数据后,一般可以得到如下的图表

然后分享几个项目经历。

1案例一:投资回报收益负数却大力投入

A企业是该行业体量最大,生产和物流能力最优秀的企业,整个物流仓储和配送人员不到10人,新工厂要投入一套智能化的物流系统,预计需要投入四千万,我们当时开玩笑说,这个项目的投资回报就是把10个5万/年的物流人员变成了10个20万/年的智能设备维护人员,而A企业的财务是一个极为强势和务实的部门,投资回报期这种问题当然是不可避免的问题,在以上常规算法算出投资效益是负的情况下,这个项目最终还是启动了。

为什么投资回报效益是负数的情况下,还要大力投入呢?表面上,上一套自动化的仓储及配送系统,减少的只是几个作业人员,这是可以算的成本,但如果没有这套自动化物流系统,就很难对库存进行实时管控,也很难通过自动化的方式实时对工位进行配送,而未来生产工位要全部实现机器人自动上料,如果还是使用现有的托盘+人工的配送方式,上料机器人是无法准确定位的。因此,为了使未来物流不成为生产的瓶颈,即使投资回报收益的数据很难看,这个项目还是风风火火的进行着。

2案例二:投资回报收益可观却不实施

B企业处在一个高速发展的行业,该企业每过几年就要新建一个生产基地来支持它的规模扩张,在给他们做新的一期基地规划中,试图尝试使用自动化立体库,当然是要进行多次慎重的计算和讨论,投入自动化立体库在工厂未建阶段,一次性投资都要比普通仓库低,并且每年节省的运营成本相当可观,数据强劲有力,但最终这个投资效益这么明显的项目,却被毙掉了。

当时,我是非常困惑的,为何放着这么好的项目不投,B企业的业主看不到这上千万的收益吗?后来,我也渐渐明白了,站在B企业业主的角度,现在最大目标的是稳步的扩大规模。因此,现阶段选用更为保守的普通仓库方式也没错,投资回报收益只能支持他们决策,并不是数据最好看的,就是最适合的方式。

3案例三:不满足财务标准的2.5年投资回报期统毙

C企业是行业标杆,但物流水平有点逊色,大多物料还是平面堆放,都未实现带轮化,因此,要提升物流能力,周转车、输送机、甚至AGV这种搬运设备的投入是不可避免的。经过一轮咨询项目的洗礼,业务部门提出了一系列的物流能力投资专项,所有立项上报后,几乎全部被毙掉了。理由是:投资不符合财务标准的2.5年投资回报期。

看似很多的数据分析以及投资收益计算,但就简单的以2.5年为标准答案,明明是一个系统性的问题,变成了一个简单的数学题。

在企业,投资是需要很慎重的事情,一般也都是老板来直接决策。有时候,唯数据论,还是不如痛快的拍脑袋。量化的数据,只是该领域可以看到的直接收益,还有很多间接的收益或者影响,当计算者水平局限时,是很难看到那些间接的收益的。如同邱老师的“物流改善和物流成本降低的七大灵魂”中提到的“过程控制成本”,之前是看不懂的,现在深有体会,物流消耗的成本,都是在过程中的,财务的报表,财务的算法都是结果型的,有些成本消耗是没有统计到的。这个投资收益应该是仅供参考的,不能以此决策。就如同,物流系统中,要投建一个装卸雨棚,财务上,如何算出投资回报?

欢迎大家在本文章回复栏发布自己的独特见解!

近期部分精彩文章(点蓝色链接阅读原文):

篇3:你的企业为什么做不好生产计划 ——制造企业生产计划管理的七大现状问题

篇4:制造企业供应链应该修炼的五项能力——家居制造企业的“修真之路”

篇5:3个现状+7个问题+1个案例告诉你,为什么中小企业供应链物流规划不得不为!

篇8:制造企业库存控制的三板斧:察、谋、砍#

篇9:用时间管理消灭库存与空间——制造企业库存控制的八大时间管理